Hast du in deiner schulischen Laufbahn finanzielle Bildung genossen? Hast du Kinder, Nichten, Neffen oder Kontakt zu anderen Kids, denen Grundlagen des Geldumgangs in der Grund- oder weiterführenden Schule vermittelt werden? Nein? Wenig überraschend. Falls doch: Bitte erzähl mir davon in einem Leserbrief, denn das grenzt fast an ein Wunder. Welche Auswirkungen hat die fehlende finanzielle Bildung nun, und wie können wir das ändern?

Wo es mit dem Geld anfängt

Dass es soziale Unterschiede im Verständnis und Umgang mit Geld gibt, wurde mir in der dritten Klasse bewusst. Ich musste damals wegen eines Umzugs die Schule wechseln. Das neue Klassengefüge war in meinem kindlichen Empfinden „besser situiert“ und ein bisschen „deutscher“ als meine vorherige Klasse, wo die meisten Kinder einen Migrationshintergrund hatten. Der Unterschied zeigte sich in Markenfüllern, teuren Schulranzen und neuen, farbenfrohen Kleidungsstücken. Mein ständiges Gefühl eines (Geld-)Mangels begleitete mich nun nicht nur zu Hause, sondern auch in der Schule. Wie bei uns zu Hause drehten sich die Sorgen oft um Geld.

Ich kann mich nicht daran erinnern, regelmäßig Taschengeld bekommen zu haben oder dass wir über Konten, Zinsen, Investitionen oder die Börse gesprochen hätten. Auch wurde mir nie erklärt, warum Geldsorgen unser Leben so stark bestimmten. Wenn das Thema Geld aufkam, wurde es immer unangenehm emotional. Warum also sollte ich mich als Kind freiwillig damit beschäftigen wollen? Diese Einstellung änderte sich für mehr als 20 Jahre nicht.

Abgesehen davon, dass wir in der Schule mit Geld rechnen übten, wurde uns kein weiteres Wissen über Geld vermittelt. Meine ältere Tochter ist jetzt in der fünften Klasse, und es scheint sich bis heute in der Hälfte aller Bundesländer nicht viel verändert zu haben. Und das im Jahr 2024.

Doch es tut sich etwas…

„Talente, Prägungen und Neigungen beginnen bereits im Babyalter, dauern während der Kindheit an und werden im Erwachsenenleben reflektiert. Erst dann werden finanzielle Themen angegangen und mit den unbewussten Prägungen aus der Kindheit gefiltert und verknüpft“, sagt Nina Leder, FCM-Finanz-Coachin und Gründerin der Geld AG. Die Mutter von zwei Kindern ist, genauso wie ich, frustriert über die bisherige Untätigkeit der Politik in Sachen finanzieller Bildung und hat beschlossen, das Thema selbst in die Hand zu nehmen. Auf der Schule ihres Kindes bietet sie seit diesem Schuljahr die Geld AG an. Sie spricht über Werte, den Umgang und die tägliche Praxis mit Geld. Der Andrang und die Begeisterung sind so groß, dass sie bereits zwei Gruppen leitet. Ihr Gedanke: „Wenn wir schon im Kindergarten einen bewussten und selbstverständlichen Umgang mit Geld und Risiken schaffen würden, sodass es zum Alltag gehört wie Laufen und Sprechen lernen, würden wir reflektierte Finanzentscheidungen treffen, die nachhaltig unser ganzes Leben beeinflussen – denn alles hat mehr oder weniger mit Geld zu tun.“

Die Politik will jetzt aufholen. Im März 2023 kündigten Bundesfinanzminister Christian Lindner und Bundesbildungsministerin Bettina Stark-Watzinger bei der Veranstaltung „Aufbruch finanzielle Bildung“ große Veränderungen an. Vom Taschengeld bis zur Altersvorsorge sollen alle Kinder „Chancen für mehr Teilhabe, Wachstum und Wohlstand“ bekommen. (www.bundesfinanzministerium.de/Monatsberichte/2023/04/Inhalte/Kapitel-2a-Schlaglicht/2a-aufbruch-finanzielle-bildung-pdf.pdf?__blob=publicationFile&v=5) Es wäre von enormer Bedeutung, wenn endlich alle Bundesländer Finanzen ausführlich in den Schulunterricht integrieren würden. Momentan sieht die Hälfte der Bundesländer finanzielle Bildung im Lehrplan vor, allerdings nur rudimentär. Eine Lücke, die zu Hause oft nicht geschlossen werden kann: Viele Familien können ihren Kindern keine wertfreie Vermittlung über Geld geben, und das betrifft nicht nur sozial benachteiligte Familien, sondern auch oft Mädchen. Tatsächlich ist erwiesen, dass Mädchen weniger Taschengeld bekommen als Jungen. Es ist auch erwiesen, dass Frauen die besseren Geldanlegerinnen sind – doch es gibt nach wie vor weniger von ihnen als männliche Anleger. Um auch das zu ändern, soll finanzielle Bildung Abhilfe schaffen. Frauen sind nicht nur stärker von Altersarmut betroffen, sondern müssen sich in ihrem Berufs- und Privatleben oft mit mehr „Gaps“ auseinandersetzen – vom Gender Pay Gap über den Gender Pension Gap bis hin zum Gender Lifetime Earnings Gap.

Nun bleibt die Frage, wann diese Pläne in die Tat umgesetzt werden und ob meine Kinder – sie sind 9 und 11 Jahre alt – noch von dieser Entwicklung profitieren können, denn die politischen Mühlen mahlen langsam. Leider bin ich skeptisch.

Wir wollen alle mehr finanzielle Bildung!

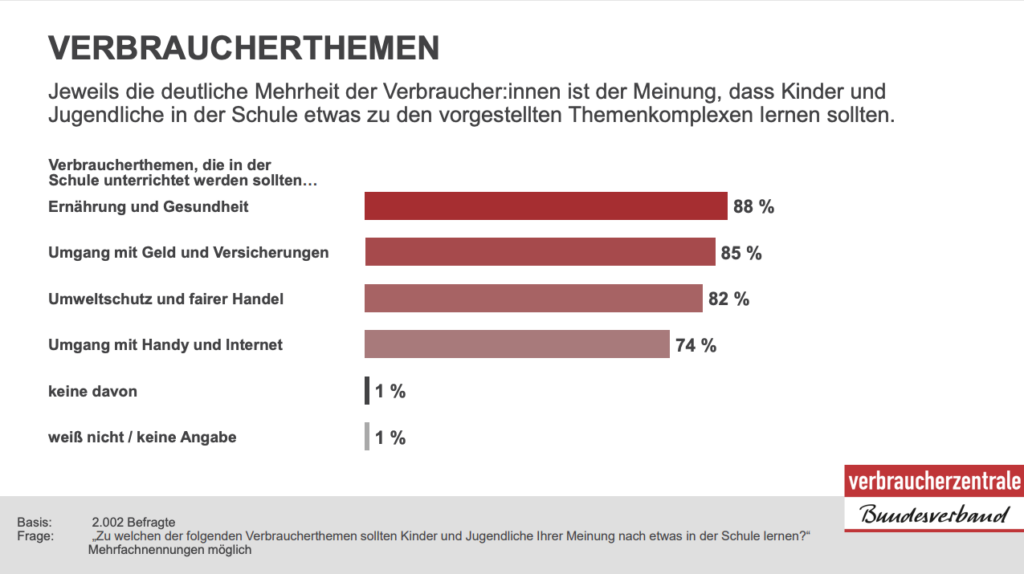

Eine repräsentative Forsa-Umfrage, die im September 2023 veröffentlicht wurde, zeigt, dass 81 Prozent der Bürgerebenfalls der Meinung sind, dass finanzielle Bildung im Unterricht nicht ausreichend berücksichtigt wird:

(https://www.vzbv.de/sites/default/files/2023-09/Bericht_Verbraucherbildung%202023_2023.pdf)

Ganze 85 Prozent der Deutschen wünschen sich „Umgang mit Geld und Versicherungen“ als Unterrichtsfach an Schulen. Noch wichtiger scheint „Ernährung und Gesundheit“ zu sein, mit rund 88 Prozent. Ich finde, das eine bedingt das andere. Finanzielle Gesundheit ist hier das Stichwort. Ständige Sorgen ums Geld lösen ständigen, indirekten Stress aus, der langfristig ungesund ist. Auch kleinere Stressfaktoren summieren sich mit der Zeit auf, selbst wenn wir sie im Alltag nicht als kritisch wahrnehmen. Doch wenn jeder Blick auf das Konto oder die täglichen Ausgaben uns ein flaues Gefühl im Magen verursacht, hat das enorme negative Folgen. Wer kann sich gesunde Ernährung, sportliche Aktivitäten und Angebote zur mentalen Gesundheit leichter leisten? Genau. Diese Lebensbereiche treten bei finanziellen Schwierigkeiten oft in den Hintergrund. Lieber mit billiger Wurst satt werden als mit Gemüse und Vollkornprodukten weniger auf dem Teller zu haben. Interessanterweise wird in sozial schwächeren Milieus oft Markenartikeln wie Nike, Gucci, Prada und Louis Vuitton eine riesige Bedeutung beigemessen. Wer Marken trägt, hat was. Hat man nichts, ist man nichts. Das kenne ich auch aus eigener Erfahrung.

Den falschen Trends entgegensteuern

Kindern werden über soziale Medien häufig falsche Werte in Bezug auf Konsumverhalten vermittelt. Trends wie #klarnaschulden, die sich mit der Anhäufung von Konsumschulden beschäftigen, oder #girlmath, die alle Mädchen und Frauen in eine klischeehafte und dumme Schublade stecken, zeigen, wie wichtig die Wissensvermittlung zu Finanzen ist. Wir müssen mit Bildung und Aufklärung diesen falschen Werten entgegentreten. Auch sollten wir uns fragen, warum Mädchen anders in Bezug auf Finanzen sozialisiert werden. Klar, das führt uns wieder zu patriarchalen Strukturen in der Gesellschaft. Aber genau darin liegt die Chance, endlich gleichberechtigte und selbstbestimmte Wege für die nachfolgenden Generationen einzuschlagen.

Verstehen und entmystifizieren

Ich glaube, dass wir viel bewirken können, wenn wir früh lernen, Geld wirklich zu verstehen. Natürlich haben wir irgendwo mal aufgeschnappt, dass unser Finanzsystem mit Tauschhandel und Muscheln begann und wir jetzt größtenteils digital handeln, aber oft eignen wir uns dieses Wissen selbst an – lückenhaft und unvollständig. Das birgt Gefahren. Man denke nur an die Höhen und Tiefen der Börse. Wären Anlegersich der Psychologie des Geldes bewusster, gäbe es weniger dramatische Kursschwankungen.

Ich wünsche mir von Herzen, dass die Politik endlich konsequent dafür sorgt, dass zukünftige Generationen besser finanziell gebildet werden. In meiner idealen Welt haben alle die gleichen Chancen, ihre finanzielle Gesundheit zu pflegen. Solange wir warten, müssen wir selbst aktiv werden.

Buch-Tipps von mir für eure Kids

Für Kinder zwischen 7 und 9 Jahren:

Das erste Geldbuch, das ich meinen Kindern gekauft habe, und das ich immer noch gerne mag:

„Mein Geld, dein Geld – von Mäusen, Kröten und Moneten“ von Mike Schäfer.

Für Kinder ab 12 Jahren:

Nicht nur für Mädchen eine Empfehlung:

„Miss Money – was schlaue Mädchen über Geld wissen sollten“ von Magdalena Sporkmann.

Für Kinder zwischen 8 und 12 Jahren (wobei ich auch Erwachsene kenne, die es gerne gelesen haben):

Ein Klassiker, der nie alt wird:

„Ein Hund namens Money“ von Bodo Schäfer..